Сегодня основная масса господдержки рассчитана на приоритетные отрасли

О ситуации с финансированием предпринимателей и в целом о работе Фонда содействия кредитованию малого бизнеса Москвы рассказывает его исполнительный директор Антон Купринов.

Антон Эдуардович, с какими итогами фонд встретил 2024-й год?

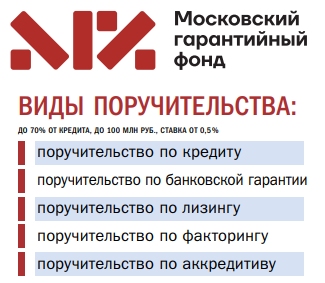

Несмотря на то, что минувший 2023-й год для экономики в целом выдался непростой, для рынка кредитования МСП и для фонда он оказался рекордным – кредитование малого бизнеса росло, и мы также увеличили выдачу поручительств: подписали 3226 договоров на сумму 66 млрд руб. Всего портфель кредитов с нашим участи ем в 2023 году превысил 100 млрд руб. При этом больше половины поручительств мы уже выдаем в автоматическом режиме с участием искусственного интеллекта (ИИ) банков-партнеров. Так, например, Сбербанк массово включал фонд в свои продукты, где применяет ИИ.

Несмотря на то, что минувший 2023-й год для экономики в целом выдался непростой, для рынка кредитования МСП и для фонда он оказался рекордным – кредитование малого бизнеса росло, и мы также увеличили выдачу поручительств: подписали 3226 договоров на сумму 66 млрд руб. Всего портфель кредитов с нашим участи ем в 2023 году превысил 100 млрд руб. При этом больше половины поручительств мы уже выдаем в автоматическом режиме с участием искусственного интеллекта (ИИ) банков-партнеров. Так, например, Сбербанк массово включал фонд в свои продукты, где применяет ИИ.

Насколько участие искусственного интеллекта снижает риски в выдаче кредитов?

Насколько он в этом умен, покажет время. Но альтернативы, наверное, ему уже нет, ведь это вопрос не просто ухода от ручной обработки заявок, а и сбор, и анализ через ИИ большого количества данных.

Поговорим про риски и рост заемщиков – растет ли при этом число банкротств, долги по которым приходится погашать фонду?

Нет, катастрофы с убыточностью не случилось: она оказалась ниже пред полагаемой – доля в портфеле менее 3% по итогам 2023 года, существенно ниже, чем в среднем на рынке и по России (4,99%), и по Москве (7,88%). Мы всегда стараемся контролировать качество портфеля, намерены продолжить эту работу и в 2024 году.

А чем обусловлен интерес банков к этому сектору?

Он уникален тем, что, в то время как другие секторы экономики проседают, он растет, и растет уже несколько лет. Поэтому МСП стали для банков желанными клиентами – за ними даже стали охотиться. Никто из крупных финансовых игроков не ушел из этого сегмента за последнее время. Наоборот, здесь по-прежнему лидируют крупнейшие банки, со всеми мы работаем, наши топ 5– это Сбербанк, ВТБ, ПСБ, Альфа-Банк. Они охотно развивают свои продукты и сервисы для сегмента МСП.

Изменился ли при этом портфель выдаваемых поручительств?

В отраслевом срезе у нас так же, как и в предыдущие годы, примерно полови ну занимает торговля, совокупно треть – это приоритетные для города отрасли: туризм, медицина, производство, транспорт, связь, инновации и т.п., оставшаяся доля – различные услуги. Если говорить о целях, на которые предприниматели берут кредит с нашей поддержкой, то практически 90% сейчас – это оборотное кредитование, то есть на текущие нужды: закупку сырья и материалов, зарплаты. А вот 8% – это инвесткредиты, их доля несколько лет назад у нас была 3%, значит, с нашей помощью больше профинансировано инвестпроектов, это радует. Оставшаяся доля 2% в структуре поручительств – это рефинансирование и другие цели.

Ровно год назад в структуре Фонда появился Консультационный центр – как он показал себя за прошедший период?

За время работы центра к нам обрати лось 5,5 тыс. предпринимателей. Честно сказать, мы сами не ожидали такого эффекта, так как собирались действительно только консультировать. А когда по итогам обращений мы провели пуш-рассылки и собрали обратную связь, оказалось, что 12% ответов утверждали, что после консультации успешно обратились в банки и смогли получить кредиты. То есть конверсия в центре получилась на порядок выше, чем, например, в интернет-маркетинге. Но мы хотим донастроить центр, чтобы он выполнял еще и функции сопровождения заявки – полностью прослеживал ее судьбу и решал определенные проблемы, если, к примеру, требуется дополнительно поработать с банком или, наоборот, с клиентом. Так же планируем совершенствовать сайт фонда в части дополнительных функций для предпринимателей в рамках финансовой поддержки.

За время работы центра к нам обрати лось 5,5 тыс. предпринимателей. Честно сказать, мы сами не ожидали такого эффекта, так как собирались действительно только консультировать. А когда по итогам обращений мы провели пуш-рассылки и собрали обратную связь, оказалось, что 12% ответов утверждали, что после консультации успешно обратились в банки и смогли получить кредиты. То есть конверсия в центре получилась на порядок выше, чем, например, в интернет-маркетинге. Но мы хотим донастроить центр, чтобы он выполнял еще и функции сопровождения заявки – полностью прослеживал ее судьбу и решал определенные проблемы, если, к примеру, требуется дополнительно поработать с банком или, наоборот, с клиентом. Так же планируем совершенствовать сайт фонда в части дополнительных функций для предпринимателей в рамках финансовой поддержки.

А как показали себя в работе новые продукты и форматы работы фонда?

Среди новых форматов – оформление поточных поручительств, это фактически аналог «зонтика» Корпорации МСП. Но к региональным гарантийным организациям применяются иные правовые нормы, мы не можем покрыть одной гарантией сразу пул кредитов, как это делает Корпорация. По «потоку» мы договариваемся с банком о требованиях к предпринимателям, и далее банк уже самостоятельно одновременно с оформлением кредита заключает наш договор поручительства. Фактически это тот же портфельный под ход, но в иной интерпретации. «Поток» дал хороший результат, сейчас по «потоку» мы работаем со «Сбером» и Альфа-банком, будем расширять этот круг.

Еще был запущен пилотный продукт по венчурному кредитованию – в проекте, помимо фонда, участвует город Москва, Корпорация МСП, а Московский инновационный кластер ведет оценку проектов. Пока было 10 сделок, суммы кредитов здесь меньше, так как продукт выглядит более рискованно, но как он себя в целом покажет, будет ясно в ближайшее время. Также в прошлом году мы вместе с городом и Московским инновационным кластером запустили кредитование под залог прав интеллектуальной собственности, всего по со стоянию на 22.03.2024 мы выдали 11 поручительств на 245 млн рублей, под которые МСП получили 258 млн рублей. В рамках продукта мы даем повышенное покрытие – до 95% – под залог интеллектуальной собственности предпринимателя при условии, что ее оценка превышает размер нашего поручительства. На этот вид кредитования Москва установила лимит в один миллиард рублей. Программа получила большой отклик, и мы рассчитываем, что лимит будет увеличен.

Среди каких компаний востребован этот вид залога?

Компании работают в самых разных отраслях. В прошлом году к нам обратились несколько компаний из ИТ-сферы, одна занимается микроэлектроникой, а также наш давний клиент – киностудия, заложившая права на свой фильм, который сейчас можно посмотреть на всех стриминговых платформах, также была компания из отрасли геологоразведки. Большинство приходит в фонд через банки или инновационный кластер, но мы все равно оцениваем каждый проект и каждого клиента, и надо сказать, что приятно ими впечатлены.

С начала года прошло три месяца, о каких наметившихся тенденциях уже можно говорить?

В экспертном сообществе есть мнение, что вслед за бурным ростом 2023 года в 2024 году темпы снизятся, рынок начнет притормаживать. Мое мнение – рыночная ставка высока, и не все готовы брать на этих условиях. Поэтому в первом полугодии кто-то повременит с получением кредита, а кто-то станет выходить из уже оформленных договоров с дефолтом, закрывать свой бизнес. Но это не стихийная, а вполне контролируемая история, да и основные технологии работы в таких ситуациях у банков давно уже отработаны.

Но пока, по данным ЦБ на 01.02.24, за январь 2024-го портфель подрос на 0,5%, с 12,4 до 12,5 трлн рублей, МСП получили 0,9 трлн рублей, +33% к январю 2023 года.

Если говорить про РГО и наш фонд, то по плану в 2024 году все РГО должны выдать поручительства в объеме 133 млрд рублей, из них наши 22,5 млрд рублей. Для сравнения: план для РГО в 2023 году был 82,5 млрд рублей, на наш фонд по плану приходилось 15 млрд рублей, а реально в прошлом году мы выдали поручительства вдвое больше плана – 31,3 млрд рублей, то есть план этого года у нас ниже выдачи за 2023 год: Наращивать дальше объем рискованно: решение это сознательное, наш портфель уже порядка 50 млрд рублей, а гарантийный капитал фонда – 12 млрд рублей. Нагрузка на капитал высокая, это может вызывать беспокойство банков-партнеров.

Если говорить про РГО и наш фонд, то по плану в 2024 году все РГО должны выдать поручительства в объеме 133 млрд рублей, из них наши 22,5 млрд рублей. Для сравнения: план для РГО в 2023 году был 82,5 млрд рублей, на наш фонд по плану приходилось 15 млрд рублей, а реально в прошлом году мы выдали поручительства вдвое больше плана – 31,3 млрд рублей, то есть план этого года у нас ниже выдачи за 2023 год: Наращивать дальше объем рискованно: решение это сознательное, наш портфель уже порядка 50 млрд рублей, а гарантийный капитал фонда – 12 млрд рублей. Нагрузка на капитал высокая, это может вызывать беспокойство банков-партнеров.

Какие еще новшества ожидаются в 2024-м?

Планируем проработать актуальную сейчас тему экспортного факторинга. В связи с тем, что логистические потоки изменились, запрос на нее большой – наш бизнес ищет партнеров в Казахстане, Киргизии, других дружественных странах. И если сегодня внутри страны мы можем проверить всех участников факторинговой сделки, то за пределами – уже нет. Зачастую и самим странам нужна в этом помощь. Мы ищем пути взаимодействия с гарантийными организациями стран участников ЕАЭС, а также Азербайджаном, чтобы обезопасить взаимную торговлю, снизить риски неплатежа контрагента и прочее.

Помимо этого, планируем запустить сервис прескоринга для предпринимателей и начать устанавливать предодобренные лимиты поручительств.

Сейчас перед городом стоит задача направить основную массу господдержки на приоритетные сферы бизнеса. Тут предполагается и более льготная ставка по кредитам. При этом план на 2024-й – помочь предпринимателям получить 45 млрд руб. кредитов с нашим участием. Из них 6,6 млрд предприниматели уже при влекли только за первые два месяца этого года.

Как предпринимателям узнавать о запуске таких проектов и о мерах господдержки в целом?

В Москве сегодня насчитывается свыше 850 тыс. субъектов малого бизнеса, и конечно, не все о Фонде знают, поэтому мы используем любые возможности, чтобы донести до них полезную информацию, в том числе и через газету «Малый бизнес», за что признательны редакции.

О мерах поддержки регулярно рассказываем в нашем телеграм-канале «Купринов на связи» – сегодня его аудитория уже превысила 10 тыс. подписчиков. Мы также записываем подкасты с экспертами из сферы экономики и предпринимательства – в сети выложено более 55 выпусков. А недавно запустили дискуссионно-аналитический телепроект круглого стола в неформальном стиле, чтобы зрителям было интересно.